Die Zusatzversorgung im öffentlichen Dienst – etwa über die VBL (Versorgungsanstalt des Bundes und der Länder) oder kommunale Zusatzversorgungskassen – ist für Millionen Beschäftigte eine wichtige zweite Säule der Altersvorsorge. Doch spätestens bei der Steuererklärung stellen sich viele die Frage: Wo trage ich das eigentlich ein? Laut aktuellen Daten des Statistischen Bundesamtes sind rund 4,9 Millionen Menschen im öffentlichen Dienst beschäftigt – und fast alle profitieren von einer Zusatzversorgung, die steuerlich korrekt behandelt werden muss. In diesem Ratgeber erfahren Sie Schritt für Schritt, welche Anlage zuständig ist, welche Zeilen Sie ausfüllen und worauf Sie 2026 besonders achten sollten.

- Was ist die Zusatzversorgung im öffentlichen Dienst?

- Beiträge zur Zusatzversorgung in der Steuererklärung eintragen

- VBL-Rente & Betriebsrente: Besteuerung im Rentenalter

- Riester-Förderung und Zusatzversorgung kombinieren

- Schritt-für-Schritt: Steuererklärung mit Zusatzversorgung ausfüllen

- Häufige Fehler und Praxis-Tipps für 2026

- FAQ: Häufige Fragen zur Zusatzversorgung und Steuer

- Fazit & nächste Schritte

Was ist die Zusatzversorgung im öffentlichen Dienst?

Die Zusatzversorgung des öffentlichen Dienstes ist eine betriebliche Altersversorgung (bAV), die Beschäftigte bei Bund, Ländern, Kommunen und anderen öffentlichen Arbeitgebern zusätzlich zur gesetzlichen Rentenversicherung absichert. Sie wird häufig über die VBL oder eine kommunale Zusatzversorgungskasse (ZVK) abgewickelt. Die Zusatzversorgung des öffentlichen Dienstes bezeichnet damit ein tarifvertraglich verankertes Vorsorgesystem, das durch Arbeitgeber- und Arbeitnehmerbeiträge finanziert wird.

Wer ist versichert?

Grundsätzlich sind alle Arbeitnehmer im öffentlichen Dienst, die unter den TVöD oder TV-L fallen und wöchentlich mindestens 20 Stunden arbeiten, in der Pflichtversicherung der VBL oder einer kommunalen ZVK versichert. Dazu zählen Beschäftigte von Städten, Landkreisen, Gemeinden, Stadtwerken, kommunalen Krankenhäusern, öffentlichen Bildungseinrichtungen und vielen weiteren Trägern des öffentlichen Dienstes.

Pflichtversicherung vs. freiwillige Versicherung

Neben der gesetzlichen Pflichtversicherung, bei der der Arbeitgeber den überwiegenden Teil der Beiträge übernimmt, können Beschäftigte auch freiwillig höhere Beiträge einzahlen. Diese freiwilligen Aufstockungen sind steuerlich anders zu behandeln als die Pflichtbeiträge und können unter bestimmten Voraussetzungen als Vorsorgeaufwendungen geltend gemacht werden. Wer sich für eine Karriere im öffentlichen Dienst interessiert, findet auf praktischkommune.de – Berufe im öffentlichen Dienst eine umfassende Übersicht aller Berufsfelder mit Informationen zu Gehalt und Vorsorge.

Beiträge zur Zusatzversorgung in der Steuererklärung eintragen

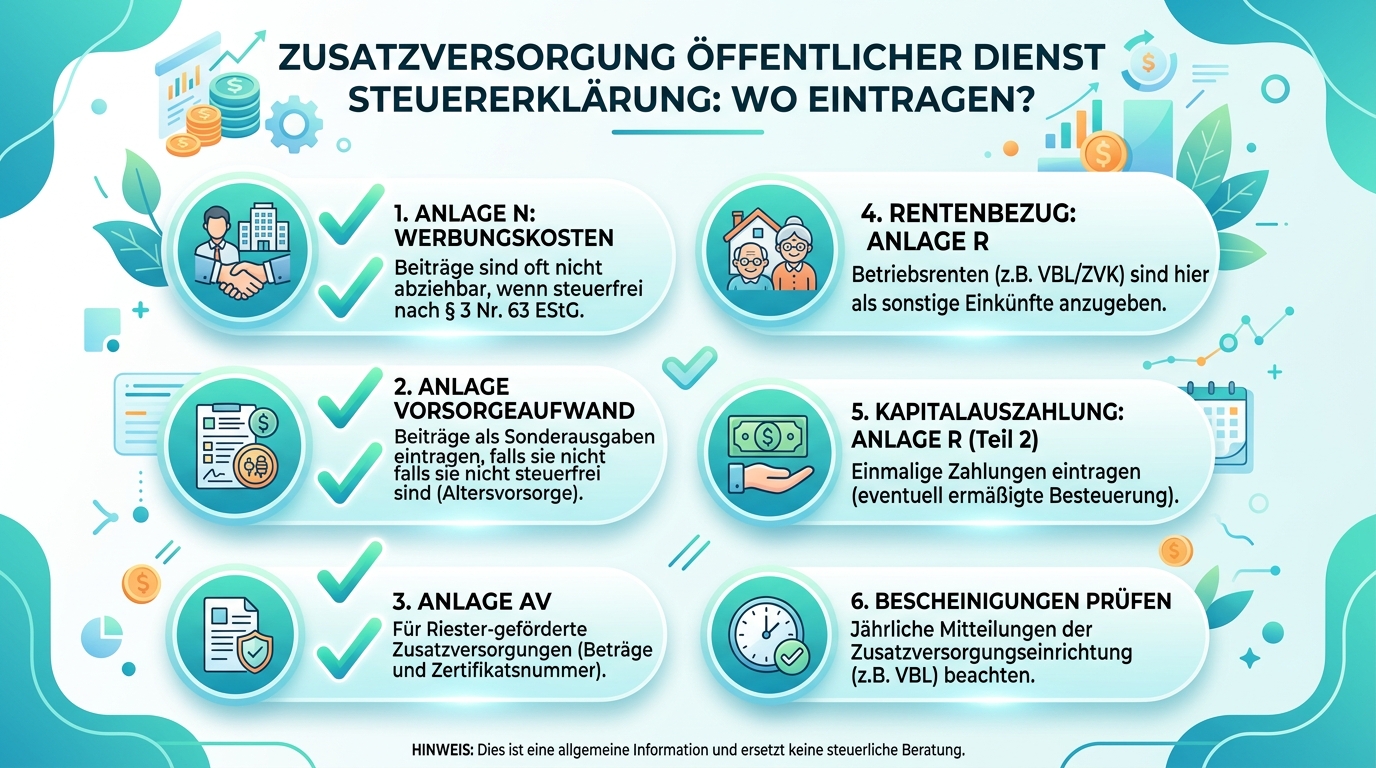

Arbeitnehmerbeiträge zur Zusatzversorgung des öffentlichen Dienstes sind in der Anlage Vorsorgeaufwand der Steuererklärung einzutragen. Konkret gehören eigene Beiträge in die Zeilen für sonstige Vorsorgeaufwendungen (Zeile 9–12 der Anlage Vorsorgeaufwand in ELSTER, Stand 2026).

Arbeitgeberbeiträge: Was müssen Sie selbst eintragen?

Den Arbeitgeberanteil zur Zusatzversorgung müssen Sie in der Regel nicht selbst in die Steuererklärung eintragen. Der Arbeitgeber versteuert seinen Anteil pauschal nach § 40b EStG oder nutzt die Steuerfreiheit nach § 3 Nr. 63 EStG. Diese Beträge erscheinen korrekt auf Ihrer Lohnsteuerbescheinigung. Achten Sie darauf, dass die Lohnsteuerbescheinigung, die Sie jedes Jahr von Ihrem Arbeitgeber erhalten, vollständig und korrekt ist – sie ist die wichtigste Grundlage für Ihre Steuererklärung.

Eigene Beiträge: Zeilen und Höchstbeträge 2026

Zahlen Sie eigene Beiträge zur Zusatzversorgung, können diese als sonstige Vorsorgeaufwendungen steuerlich geltend gemacht werden. Der Höchstbetrag für sonstige Vorsorgeaufwendungen liegt 2026 bei 1.900 Euro für Arbeitnehmer (mit Arbeitgeberzuschuss zur Krankenversicherung) bzw. 2.800 Euro für Selbstständige. Wichtig: Dieser Topf wird durch Beiträge zur Kranken- und Pflegeversicherung oft bereits vollständig ausgeschöpft, sodass die Zusatzversorgungsbeiträge steuerlich keinen zusätzlichen Effekt haben können.

| Beitragsart | Wer zahlt? | Steuerliche Behandlung 2026 | Anlage in der Steuererklärung |

|---|---|---|---|

| Pflichtbeitrag Arbeitgeber (VBL/ZVK) | Arbeitgeber | Pauschal nach § 40b EStG oder steuerfrei nach § 3 Nr. 63 EStG | Keine Eintragung nötig (in Lohnsteuerbescheinigung enthalten) |

| Pflichtbeitrag Arbeitnehmer (Umlage) | Arbeitnehmer | Anlage Vorsorgeaufwand, Zeile 9–12 (sonstige Vorsorgeaufwendungen) | Anlage Vorsorgeaufwand |

| Freiwillige Zusatzbeiträge AN | Arbeitnehmer | Sonstige Vorsorgeaufwendungen bis 1.900 / 2.800 € Höchstbetrag | Anlage Vorsorgeaufwand |

| Riester-geförderte Zusatzversorgung | Arbeitnehmer | Anlage AV (Riester-Zulage + Sonderausgabenabzug) | Anlage AV |

| VBL-Betriebsrente (Leistungsphase) | VBL / ZVK | Ertragsanteilsbesteuerung nach § 22 EStG | Anlage R, Zeile 31 |

VBL-Rente & Betriebsrente: Besteuerung im Rentenalter

Wer bereits eine VBL-Rente oder Betriebsrente aus einer kommunalen Zusatzversorgungskasse bezieht, muss diese Leistungen in der Anlage R der Steuererklärung angeben. Die VBL-Rente unterliegt als sonstige Leibrente der Ertragsanteilsbesteuerung nach § 22 Nr. 1 EStG.

Anlage R: Wo genau eintragen?

Betriebsrenten aus der Zusatzversorgung des öffentlichen Dienstes tragen Sie in der Anlage R in Zeile 31 (sonstige Leibrenten) ein. Der einzutragende Betrag ist der tatsächlich ausgezahlte Jahresbetrag der Rente. Das Finanzamt berechnet dann automatisch den steuerpflichtigen Ertragsanteil, der vom Jahr des Rentenbeginns abhängt.

Ertragsanteile nach Rentenbeginn (Tabelle 2026)

| Rentenbeginn (Alter) | Steuerpflichtiger Ertragsanteil (%) | Beispiel: Jahresrente 6.000 € | Steuerpflichtiger Betrag |

|---|---|---|---|

| Mit 60 Jahren | 22 % | 6.000 € | 1.320 € |

| Mit 63 Jahren | 20 % | 6.000 € | 1.200 € |

| Mit 65 Jahren | 18 % | 6.000 € | 1.080 € |

| Mit 67 Jahren | 17 % | 6.000 € | 1.020 € |

Quelle: § 22 EStG, Ertragsanteilstabelle, Stand 2026. Ob tatsächlich Steuern anfallen, hängt vom gesamten zu versteuernden Einkommen ab. Der Grundfreibetrag beträgt 2026 12.096 Euro.

Versorgungsrente vs. Kapitalabfindung

Manche Zusatzversorgungskassen bieten bei geringen Anwartschaften eine Kapitalabfindung statt einer monatlichen Rente an. Diese Einmalzahlung ist als sonstige Einkünfte nach § 22 EStG zu versteuern und in der Anlage SO einzutragen. Hier kann die sogenannte Fünftelregelung nach § 34 EStG steuermindernd wirken – lassen Sie sich dazu von einem Steuerberater beraten.

Riester-Förderung und Zusatzversorgung kombinieren

Viele Zusatzversorgungskassen – darunter auch die VBL – bieten riestergeförderte Tarife an. In diesem Fall können Beschäftigte im öffentlichen Dienst sowohl von der staatlichen Riester-Zulage als auch von einem Sonderausgabenabzug profitieren. Die Anlage AV ist dann der richtige Ort in der Steuererklärung.

Anlage AV: Was gehört hinein?

In der Anlage AV tragen Sie die im Beitragsjahr geleisteten Eigenbeiträge zu einem zertifizierten Riester-Vertrag ein. Der Sonderausgabenabzug beträgt 2026 maximal 2.100 Euro pro Jahr (Eigenbeiträge + Zulagen). Die Grundzulage beläuft sich auf 175 Euro jährlich, für Kinder kommen je nach Geburtsjahr 185 Euro (vor 2008) oder 300 Euro (ab 2008) hinzu. Das Finanzamt prüft automatisch, ob die Steuerersparnis durch den Sonderausgabenabzug die Zulagen übersteigt (sogenannte Günstigerprüfung).

VBL-Riester: Besonderheiten für öffentlich Bedienstete

Die VBL bietet mit dem VBLextra-Produkt einen zertifizierten Riester-Vertrag speziell für Beschäftigte im öffentlichen Dienst an. Wer diesen Weg wählt, erhält vom Anbieter jährlich eine Riester-Bescheinigung (Zulagebescheinigung), die als Grundlage für die Anlage AV dient. Die Beitragszahlung wird vom Lohn direkt abgezogen und erscheint auf der Lohnsteuerbescheinigung. Laut praktischkommune.de ist die Kombination aus Pflichtversicherung und Riester-Zusatzbeitrag für viele Beschäftigte im öffentlichen Dienst besonders attraktiv, weil sie doppelt profitieren.

Schritt-für-Schritt: Steuererklärung mit Zusatzversorgung ausfüllen

Die folgende Checkliste führt Sie strukturiert durch den Prozess – von der Dokumentensammlung bis zur Abgabe der Steuererklärung.

- Schritt 1: Dokumente zusammenstellen — Besorgen Sie Ihre Lohnsteuerbescheinigung (vom Arbeitgeber), die VBL-Jahresinformation bzw. den ZVK-Jahresauszug sowie ggf. die Riester-Zulagebescheinigung. Alle diese Dokumente sollten Ihnen bis Ende Februar des Folgejahres vorliegen.

- Schritt 2: ELSTER-Programm öffnen oder Steuerberater beauftragen — Nutzen Sie das kostenlose ELSTER-Portal (elster.de) oder eine Steuer-App. Legen Sie die Hauptvordrucke an: Mantelbogen, Anlage N, Anlage Vorsorgeaufwand und ggf. Anlage R oder Anlage AV.

- Schritt 3: Anlage N – Einkünfte aus nichtselbstständiger Arbeit — Übertragen Sie alle Angaben aus Ihrer Lohnsteuerbescheinigung in die Anlage N. Prüfen Sie, ob der Arbeitgeberanteil zur Zusatzversorgung dort korrekt ausgewiesen ist.

- Schritt 4: Anlage Vorsorgeaufwand – eigene Beiträge eintragen — Tragen Sie Ihre geleisteten Arbeitnehmerbeiträge zur Pflichtversicherung (Umlagebeitrag) in die Zeilen 9–12 ein. Nutzen Sie dazu die Angaben aus der VBL-Jahresinformation.

- Schritt 5: Anlage AV – Riester-Beiträge angeben (falls zutreffend) — Falls Sie einen Riester-Vertrag (z. B. VBLextra) besitzen, füllen Sie die Anlage AV aus. Tragen Sie Ihre Eigenbeiträge sowie die erhaltene Zulage ein. Die Günstigerprüfung erledigt das Finanzamt automatisch.

- Schritt 6: Anlage R – VBL-Rente angeben (für Rentner) — Als Rentner tragen Sie Ihre jährliche VBL-Rente in Anlage R, Zeile 31 ein. Geben Sie das Jahr des Rentenbeginns an, damit das Finanzamt den korrekten Ertragsanteil berechnen kann.

- Schritt 7: Belege aufbewahren, Erklärung einreichen — Belege müssen in der Regel nicht eingereicht werden, aber 10 Jahre aufbewahrt werden. Reichen Sie die Steuererklärung bis zum 31. Juli 2026 (für das Steuerjahr 2025) bzw. bis zum 31. Juli 2027 (für 2026) ein – mit Steuerberater gilt die verlängerte Frist bis Ende Februar des übernächsten Jahres.

Häufige Fehler und Praxis-Tipps für 2026

Bei der steuerlichen Behandlung der Zusatzversorgung im öffentlichen Dienst passieren immer wieder dieselben Fehler. Die folgenden Hinweise helfen Ihnen, diese zu vermeiden und die maximale Steuerersparnis zu erzielen.

Die 5 häufigsten Fehler bei der Steuererklärung

- Falsche Anlage gewählt: VBL-Renten gehören in die Anlage R – nicht in die Anlage N oder den Mantelbogen.

- Arbeitgeberanteil doppelt eingetragen: Der Arbeitgeberanteil ist bereits in der Lohnsteuerbescheinigung enthalten. Wer ihn zusätzlich in die Anlage Vorsorgeaufwand einträgt, macht einen Fehler, der zu Nachforderungen führen kann.

- Riester-Bescheinigung vergessen: Ohne die Zulagebescheinigung kann das Finanzamt die Günstigerprüfung nicht korrekt durchführen. Fordern Sie diese rechtzeitig bei Ihrem Anbieter an.

- Ertragsanteil falsch angegeben: Der Ertragsanteil der VBL-Rente richtet sich nach dem Jahr des Rentenbeginns, nicht nach dem aktuellen Alter. Schauen Sie in § 22 EStG nach oder nutzen Sie ELSTER, das den Anteil automatisch berechnet.

- Kapitalabfindung vergessen: Wer eine Einmalzahlung statt einer Rente erhalten hat, muss diese in der Anlage SO angeben. Diese wird von manchen Betroffenen irrtümlich als steuerfrei betrachtet.

Praktische Tipps für Beschäftigte im öffentlichen Dienst 2026

Nutzen Sie den interaktiven TVöD & TV-L Gehaltsrechner auf praktischkommune.de, um Ihre Vergütung inklusive Vorsorgebeiträge transparent zu berechnen. Wer noch auf der Suche nach einem Job im öffentlichen Dienst ist, findet bei den geprüften Top-Arbeitgebern auf praktischkommune.de Kommunen, Stadtwerke und Landkreise mit attraktiven Zusatzversorgungsangeboten. Aktuelle Studien des Deutschen Instituts für Altersvorsorge zeigen, dass die betriebliche Altersversorgung im öffentlichen Dienst zu den leistungsstärksten in Deutschland gehört – ein gewichtiges Argument bei der Jobwahl.

FAQ: Häufige Fragen zur Zusatzversorgung und Steuererklärung

Wo trage ich die Zusatzversorgung des öffentlichen Dienstes in der Steuererklärung ein?

Beiträge zur Pflichtversicherung (z. B. VBL) tragen Sie in der Anlage Vorsorgeaufwand ein, Zeile 9–12 (sonstige Vorsorgeaufwendungen). Leistungen aus einer Betriebsrente (VBL-Rente) gehören in die Anlage R, Zeile 31 (sonstige Leibrenten). Freiwillige Aufstockungsbeiträge können als Riester-Förderung in der Anlage AV erscheinen, wenn ein zertifizierter Riester-Vertrag vorliegt.

Ist die VBL-Rente steuerpflichtig?

Ja, die VBL-Rente (Versorgungsrente aus der Zusatzversorgung) ist grundsätzlich steuerpflichtig. Der steuerpflichtige Anteil richtet sich nach dem Jahr des Rentenbeginns und dem Ertragsanteil gemäß § 22 EStG. Liegt der Gesamtbetrag der Einkünfte unter dem Grundfreibetrag (2026: 12.096 Euro), fällt keine Steuer an.

Was ist der Unterschied zwischen VBL-Pflichtversicherung und freiwilliger Versicherung steuerlich?

Pflichtbeiträge zur VBL werden vom Arbeitgeber getragen und mindern nicht direkt Ihre Steuerlast, weil sie bereits steuerfrei einbehalten werden. Freiwillige Zusatzbeiträge, die Sie selbst leisten, können als sonstige Vorsorgeaufwendungen in der Anlage Vorsorgeaufwand geltend gemacht werden – bis zum gesetzlichen Höchstbetrag.

Muss ich den Arbeitgeberanteil zur Zusatzversorgung in der Steuererklärung angeben?

Nein, den Arbeitgeberanteil zur Zusatzversorgung müssen Sie nicht selbst eintragen. Er wird vom Arbeitgeber pauschal versteuert oder ist steuerbefreit und erscheint bereits korrekt auf Ihrer Lohnsteuerbescheinigung. Prüfen Sie jedoch Ihre Lohnsteuerbescheinigung auf Korrektheit, bevor Sie die Steuererklärung einreichen.

Wo finde ich die nötigen Angaben für die Steuererklärung zur Zusatzversorgung?

Alle relevanten Daten finden Sie auf Ihrer jährlichen Lohnsteuerbescheinigung (ausgestellt vom Arbeitgeber), der VBL-Jahresinformation bzw. dem Rentenbescheid der VBL sowie ggf. der Riester-Bescheinigung Ihres Anbieters. Diese Dokumente erhalten Sie automatisch per Post oder über das Onlineportal Ihrer Versorgungskasse.

Fazit: Zusatzversorgung korrekt in der Steuererklärung erfassen

Die steuerliche Behandlung der Zusatzversorgung im öffentlichen Dienst ist überschaubar, wenn man die richtigen Anlagen kennt: Eigene Beiträge in die Anlage Vorsorgeaufwand (Zeilen 9–12), VBL-Renten in die Anlage R (Zeile 31) und Riester-Verträge in die Anlage AV. Arbeitgeberanteile müssen Sie nicht selbst eintragen. Mit der Schritt-für-Schritt-Anleitung und den Praxis-Tipps aus diesem Artikel sind Sie bestens gerüstet, Ihre Steuererklärung 2026 fehlerfrei einzureichen. Aktuelle kommunale Stellenangebote mit attraktiven Zusatzversorgungsleistungen finden Sie auf praktischkommune.de – kommunale Stellenangebote. Entdecken Sie jetzt aktuelle kommunale Stellenangebote auf praktischkommune.de und profitieren Sie von einer der besten betrieblichen Altersversorgungen Deutschlands!