Die Zusatzversorgung im öffentlichen Dienst ergänzt Ihre gesetzliche Rente um durchschnittlich 15-25% und bietet verschiedene Auszahlungsoptionen. Über 4,3 Millionen Beschäftigte im öffentlichen Dienst haben 2026 Anspruch auf diese wichtige Zusatzrente, doch viele wissen nicht genau, wann und wie die Auszahlung erfolgt.

- Was ist die Zusatzversorgung im öffentlichen Dienst?

- Auszahlungsoptionen der Zusatzversorgung 2026

- Voraussetzungen und Anspruch auf Auszahlung

- Berechnung und Höhe der Zusatzversorgung

- Antragstellung und wichtige Fristen

- Steuerliche Aspekte bei der Auszahlung

- Häufige Fragen zur Zusatzversorgung

- Fazit

Was ist die Zusatzversorgung im öffentlichen Dienst?

Die Zusatzversorgung ist eine betriebliche Altersvorsorge für Beschäftigte im öffentlichen Dienst, die zusätzlich zur gesetzlichen Rente gezahlt wird. Sie wird von der Versorgungsanstalt des Bundes und der Länder (VBL) oder kommunalen Zusatzversorgungskassen verwaltet und soll die Versorgungslücke zwischen Beamtenpension und Angestelltenrente schließen.

Träger der Zusatzversorgung

Die Zusatzversorgung wird hauptsächlich von drei Trägern organisiert:

- VBL (Versorgungsanstalt des Bundes und der Länder): Zuständig für Bundes- und Landesbeschäftigte

- Kommunale Zusatzversorgungskassen: Für Kommunalbeschäftigte (z.B. ZVK Bayern, KZVK Rheinland)

- Kirchliche Zusatzversorgungskassen: Für kirchliche Einrichtungen

Finanzierung und Beitragssätze 2026

Gemäß den aktuellen Tarifverträgen 2026 zahlen Arbeitgeber und Arbeitnehmer gemeinsam in die Zusatzversorgung ein. Der Gesamtbeitragssatz liegt bei 6,45% des zusatzversorgungspflichtigen Entgelts, wobei der Arbeitgeber 4,15% und der Arbeitnehmer 2,3% trägt. Diese Beiträge werden automatisch vom Gehalt abgezogen und sind in der Regel bis zur Beitragsbemessungsgrenze von 87.600 Euro (Stand 2026) zu entrichten.

Auszahlungsoptionen der Zusatzversorgung 2026

Die Zusatzversorgung bietet verschiedene Auszahlungsformen, zwischen denen Versicherte wählen können. Die Entscheidung hängt von individuellen Faktoren wie Alter, Familienstand und finanziellen Bedürfnissen ab.

Monatliche Rente (Standardfall)

Die Regelauszahlung erfolgt als monatliche Rente ab dem 65. Lebensjahr (bei VBL) oder dem individuell vereinbarten Rentenbeginn. Diese Form bietet eine lebenslange Versorgung und ist steuerlich oft günstiger als eine Einmalauszahlung. Die Höhe der Monatsrente richtet sich nach den erworbenen Versorgungspunkten und dem aktuellen Rentenwert.

Kapitalauszahlung (Einmalzahlung)

Unter bestimmten Voraussetzungen ist eine teilweise oder vollständige Kapitalauszahlung möglich:

- Vollständige Kapitalauszahlung: Möglich bei geringen Anwartschaften (meist unter 30 Euro Monatsrente)

- Teilweise Kapitalauszahlung: Bis zu 30% des Kapitalwerts können als Einmalzahlung abgerufen werden

- Ratenauszahlung: Auszahlung in mehreren Raten über einen festgelegten Zeitraum

Kombination verschiedener Auszahlungsformen

Viele Zusatzversorgungskassen bieten die Möglichkeit, verschiedene Auszahlungsformen zu kombinieren. So können beispielsweise 20% als Kapital und 80% als monatliche Rente ausgezahlt werden. Diese Flexibilität ermöglicht eine individuelle Anpassung an die persönliche Lebenssituation.

Voraussetzungen und Anspruch auf Auszahlung

Der Anspruch auf Auszahlung der Zusatzversorgung entsteht grundsätzlich mit Erreichen der Regelaltersgrenze oder bei Erwerbsminderung. Die genauen Voraussetzungen variieren je nach Zusatzversorgungskasse und individueller Situation.

Altersrente aus der Zusatzversorgung

Für die Altersrente aus der Zusatzversorgung gelten folgende Grundvoraussetzungen:

- Mindestalter erreicht: In der Regel 65 Jahre (VBL) oder nach individueller Vereinbarung

- Mindestversicherungszeit: Meist 5 Jahre Beitragszahlung erforderlich

- Antrag gestellt: Die Rente wird nicht automatisch gezahlt, sondern muss beantragt werden

- Beendigung des Arbeitsverhältnisses: Bei den meisten Kassen erforderlich

Erwerbsminderungsrente

Bei dauerhafter Erwerbsminderung kann die Zusatzversorgung auch vor Erreichen der Altersgrenze ausgezahlt werden. Voraussetzungen sind:

- Anerkennung der Erwerbsminderung durch die gesetzliche Rentenversicherung

- Mindestens 5 Jahre Beitragszahlung in die Zusatzversorgung

- Beendigung oder Reduzierung der Erwerbstätigkeit

Hinterbliebenenversorgung

Im Todesfall haben Ehepartner und Kinder Anspruch auf Hinterbliebenenrente aus der Zusatzversorgung. Die Witwen-/Witwerrente beträgt in der Regel 60% der erworbenen Anwartschaft, bei Waisen sind es 20% je Kind. Laut aktuellen Statistiken der VBL erhielten 2026 über 180.000 Hinterbliebene eine solche Rente.

| Rentenart | Mindestvoraussetzung | Auszahlungsbeginn | Höhe der Leistung |

|---|---|---|---|

| Altersrente | 5 Jahre Beitragszahlung | Ab 65 Jahre | 100% der Anwartschaft |

| Erwerbsminderungsrente | 5 Jahre + EM-Anerkennung | Bei Erwerbsminderung | Abhängig von Erwerbsgrad |

| Witwen-/Witwerrente | Keine Wartezeit | Nach Todesfall | 60% der Anwartschaft |

| Waisenrente | Keine Wartezeit | Nach Todesfall | 20% je Kind |

Berechnung und Höhe der Zusatzversorgung

Die Höhe der Zusatzversorgung wird nach einem Punktesystem berechnet, das sich an den erworbenen Versorgungspunkten und dem aktuellen Rentenwert orientiert. Der Rentenwert wird jährlich angepasst und lag 2026 bei der VBL bei 4,92 Euro pro Entgeltpunkt.

Berechnung der Versorgungspunkte

Versorgungspunkte werden für jedes Beschäftigungsjahr entsprechend dem zusatzversorgungspflichtigen Entgelt erworben. Die Formel lautet:

Versorgungspunkte = (Jahresentgelt / Durchschnittsentgelt) × Steigerungssatz

Der Steigerungssatz beträgt bei der VBL 0,44% pro Jahr für Beschäftigungszeiten ab 2002. Für frühere Zeiten gelten andere Sätze. Bei einem durchschnittlichen TVöD-Entgelt von 45.000 Euro und 30 Beitragsjahren ergeben sich etwa 13,2 Versorgungspunkte, was einer monatlichen Zusatzrente von rund 650 Euro entspricht.

Beispielrechnung für verschiedene Berufsgruppen

Hier sind realistische Berechnungsbeispiele für verschiedene Berufsgruppen im öffentlichen Dienst (Stand 2026):

- Verwaltungsfachangestellte/r (TVöD EG 6): 40 Beitragsjahre, Durchschnittsgehalt 38.000 Euro → ca. 580 Euro Zusatzrente

- Sozialarbeiter/in (TVöD EG 11): 35 Beitragsjahre, Durchschnittsgehalt 52.000 Euro → ca. 720 Euro Zusatzrente

- Ingenieur/in (TVöD EG 13): 30 Beitragsjahre, Durchschnittsgehalt 68.000 Euro → ca. 850 Euro Zusatzrente

Diese Berufe im öffentlichen Dienst profitieren alle von der Zusatzversorgung als wichtigem Baustein der Altersvorsorge.

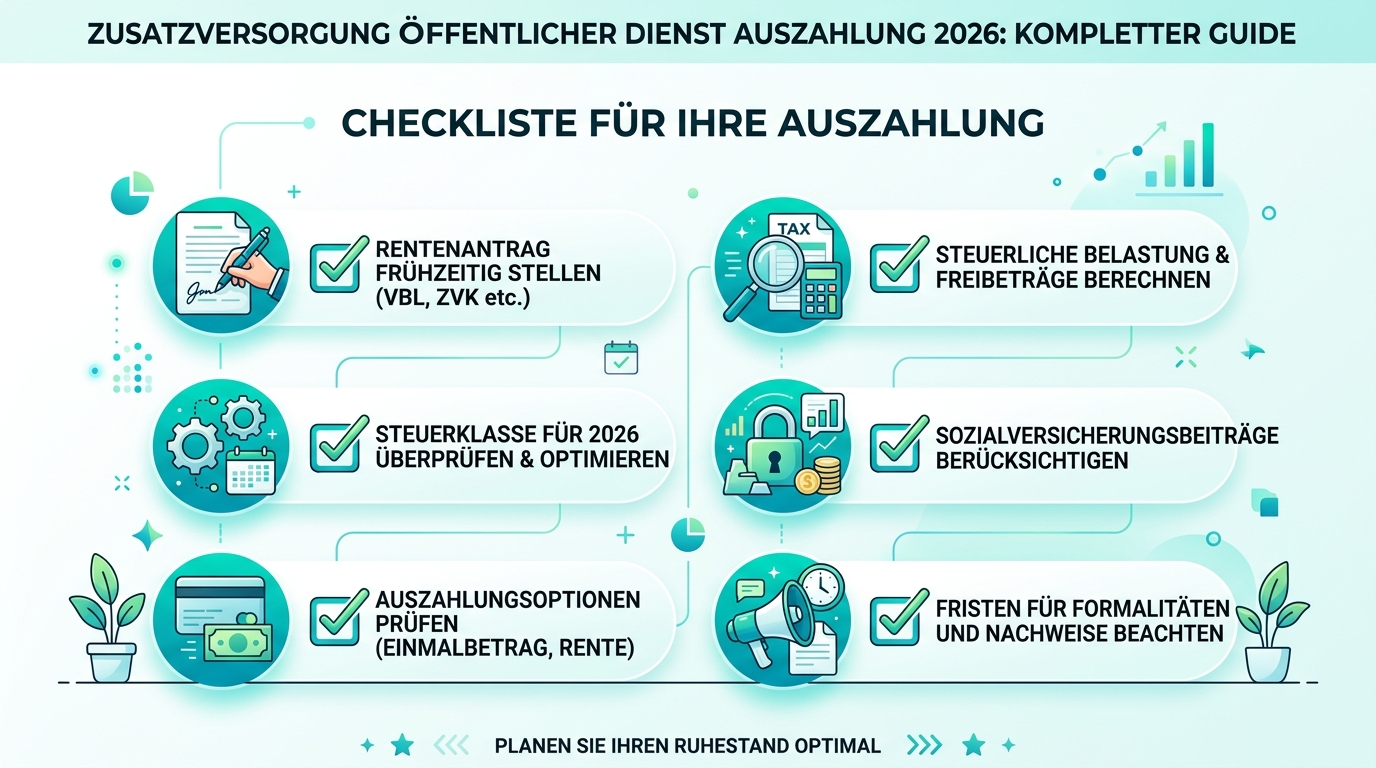

Antragstellung und wichtige Fristen

Die Auszahlung der Zusatzversorgung erfolgt nicht automatisch, sondern muss rechtzeitig beantragt werden. Dabei sind verschiedene Fristen und Verfahrensschritte zu beachten, um Nachteile zu vermeiden.

Schritt-für-Schritt Anleitung zur Antragstellung

- Unterlagen sammeln: Personalausweis, Versicherungsverlauf, Beschäftigungsnachweise und ggf. Rentenbescheid der gesetzlichen Rentenversicherung bereithalten.

- Antrag stellen: Spätestens 3 Monate vor geplantem Rentenbeginn bei der zuständigen Zusatzversorgungskasse (VBL oder kommunale Kasse) einreichen.

- Beratungstermin vereinbaren: Viele Kassen bieten kostenlose Beratung zur optimalen Auszahlungsvariante an.

- Auszahlungsoption wählen: Entscheidung zwischen monatlicher Rente, Kapitalauszahlung oder Kombination treffen.

- Steuerliche Optimierung prüfen: Bei größeren Beträgen Steuerberater konsultieren, um die günstigste Variante zu ermitteln.

- Bescheid abwarten: Die Bearbeitung dauert in der Regel 4-8 Wochen nach vollständiger Antragsstellung.

- Erste Auszahlung erhalten: Bei rechtzeitiger Antragstellung erfolgt die erste Zahlung zum gewünschten Termin.

Wichtige Fristen und Termine

Folgende Fristen sind bei der Zusatzversorgung unbedingt zu beachten:

- Antragsfrist: Spätestens 3 Monate vor Rentenbeginn

- Widerspruchsfrist: 1 Monat nach Erhalt des Bescheids

- Optionsfrist Kapitalauszahlung: Meist 6 Monate vor Rentenbeginn

- Meldung Änderungen: Umgehend bei Änderung persönlicher Daten

Online-Services und digitale Antragstellung

Die meisten Zusatzversorgungskassen haben 2026 ihre Online-Services ausgebaut. Bei der VBL können Versicherte über das Online-Portal "Meine VBL" jederzeit ihren Versicherungsverlauf einsehen, Renteninformationen abrufen und Anträge digital stellen. Dies beschleunigt die Bearbeitung erheblich und reduziert Fehlerquellen.

Steuerliche Aspekte bei der Auszahlung

Die steuerliche Behandlung der Zusatzversorgung hängt von der gewählten Auszahlungsform und dem Jahr des Rentenbeginns ab. Seit 2005 unterliegen Renten aus der Zusatzversorgung der nachgelagerten Besteuerung, was bedeutet, dass sie im Alter als Einkommen versteuert werden müssen.

Besteuerung der monatlichen Rente

Bei der monatlichen Rentenauszahlung gilt der Ertragsanteil als steuerpflichtiges Einkommen. Der steuerpflichtige Anteil richtet sich nach dem Jahr des Rentenbeginns:

- Rentenbeginn 2026: 82% der Rente sind steuerpflichtig

- Rentenbeginn 2025: 81% der Rente sind steuerpflichtig

- Ab 2040: 100% der Rente sind steuerpflichtig

Besteuerung der Kapitalauszahlung

Bei einer Kapitalauszahlung werden die Erträge nach der Fünftelregelung versteuert, was oft zu einer geringeren Steuerbelastung führt. Dabei wird die Steuer so berechnet, als würde die Summe über fünf Jahre verteilt ausgezahlt. Diese Regelung ist besonders bei größeren Beträgen vorteilhaft.

Steueroptimierung durch geschickte Auszahlungsplanung

Eine durchdachte Auszahlungsstrategie kann die Steuerlast erheblich reduzieren:

- Timing der Kapitalauszahlung: In Jahren mit niedrigem sonstigem Einkommen abrufen

- Kombination verschiedener Auszahlungsformen: Teil als Kapital, Teil als Rente

- Nutzung von Freibeträgen: Grundfreibetrag und andere Vergünstigungen berücksichtigen

- Verlagerung in steuerarme Jahre: Nach Renteneintritt oft niedrigere Steuersätze

Beschäftigte in Berlin oder anderen Großstädten sollten besonders auf die steuerliche Optimierung achten, da hier oft höhere Gehälter und damit auch höhere Zusatzversorgungsansprüche entstehen.

| Auszahlungsform | Steuerliche Behandlung | Vorteil | Nachteil |

|---|---|---|---|

| Monatliche Rente | 82% steuerpflichtig (2026) | Planbare Steuerbelastung | Lebenslange Steuerpflicht |

| Kapitalauszahlung | Fünftelregelung | Einmalige Versteuerung | Hohe Steuer auf einmal |

| Ratenauszahlung | Wie Kapitalauszahlung | Verteilte Steuerlast | Komplexere Planung |

Für eine optimale steuerliche Gestaltung empfiehlt es sich, rechtzeitig einen Steuerberater zu konsultieren oder den TVöD Gehaltsrechner zu nutzen, um verschiedene Szenarien durchzurechnen.

Häufige Fragen zur Zusatzversorgung

Kann ich meine Zusatzversorgung vorzeitig auszahlen lassen?

Eine vorzeitige Auszahlung ist nur in wenigen Ausnahmefällen möglich, etwa bei Auswanderung in ein Nicht-EU-Land oder bei sehr geringen Anwartschaften. In der Regel müssen Sie bis zum Erreichen der Altersgrenze warten. Eine Kündigung der Zusatzversorgung ist während der Beschäftigung nicht möglich.

Was passiert mit meiner Zusatzversorgung bei einem Arbeitgeberwechsel?

Die erworbenen Anwartschaften bleiben erhalten und werden bei einem neuen Arbeitgeber im öffentlichen Dienst fortgeführt. Bei einem Wechsel in die Privatwirtschaft ruhen die Ansprüche und werden später als Rente ausgezahlt. Eine Übertragung auf private Vorsorgeformen ist meist nicht möglich.

Wie hoch ist die durchschnittliche Zusatzversorgungsrente 2026?

Laut VBL-Statistik 2026 beträgt die durchschnittliche Zusatzversorgungsrente etwa 420 Euro monatlich. Bei langjährig Beschäftigten mit höheren Entgeltgruppen können jedoch Renten von über 1.000 Euro erreicht werden. Die Höhe hängt maßgeblich von der Beschäftigungsdauer und dem Gehaltsniveau ab.

Werden Zeiten der Elternzeit bei der Zusatzversorgung berücksichtigt?

Zeiten der Elternzeit im öffentlichen Dienst werden teilweise bei der Zusatzversorgung berücksichtigt. Während der ersten drei Jahre der Elternzeit werden Versorgungspunkte auf Basis des vorherigen Entgelts gutgeschrieben. Dies sichert Eltern wichtige Anwartschaften für die spätere Rente.

Kann ich die Zusatzversorgung mit anderen Altersvorsorgeformen kombinieren?

Ja, die Zusatzversorgung kann und sollte mit anderen Altersvorsorgeformen kombiniert werden. Neben der gesetzlichen Rente und der Zusatzversorgung können Sie privat vorsorgen, etwa über Riester-Rente, Rürup-Rente oder betriebliche Altersvorsorge. Eine ausgewogene Mischung verschiedener Vorsorgeformen bietet die beste Absicherung im Alter.

Fazit

Die Zusatzversorgung im öffentlichen Dienst ist ein wichtiger Baustein der Altersvorsorge, der erheblich zur finanziellen Sicherheit im Ruhestand beiträgt. Mit einer durchschnittlichen Steigerung der Gesamtrente um 15-25% stellt sie eine wertvolle Ergänzung zur gesetzlichen Rente dar. Die verschiedenen Auszahlungsoptionen ermöglichen eine flexible Anpassung an individuelle Bedürfnisse.

Besonders wichtig ist die rechtzeitige Planung und Antragstellung. Wer die Fristen beachtet und sich über die steuerlichen Aspekte informiert, kann die Zusatzversorgung optimal nutzen. Die Kombination aus monatlicher Rente und teilweiser Kapitalauszahlung bietet oft die beste Balance zwischen Sicherheit und Flexibilität.

Beschäftigte im öffentlichen Dienst sollten sich frühzeitig über ihre Ansprüche informieren und die jährlichen Standmitteilungen der Zusatzversorgungskassen prüfen. Nur so können sie ihre Altersvorsorge optimal planen und alle Vorteile der Zusatzversorgung nutzen.

Entdecken Sie jetzt aktuelle kommunale Stellenangebote auf praktischkommune.de und sichern Sie sich einen Arbeitsplatz mit attraktiver Zusatzversorgung für Ihre Zukunft!